Partage de la valeur chez LGM

Dividendes en or pour quelques-uns, miettes pour les salarié·es

Le discours officiel de LGM met régulièrement en avant son indépendance vis-à-vis des marchés financiers et revendique un partage équitable de la valeur créée entre les actionnaires et les salarié·es. Cependant, les données récentes montrent un contraste marqué entre cette communication et la réalité des chiffres.

Une distribution généreuse pour les actionnaires et beaucoup de retenue pour les salarié·es

LGM SAS affiche chaque année une forte rentabilité, même en pleine stagnation du secteur du conseil en technologies en 2024 (+2% d’activité), LGM surperforme (+3,4% de croissance pour un chiffre d’affaires de 127,3 M€), grâce notamment à la dynamique du ferroviaire, de la défense, et de l’aéronautique. Ce succès repose sur l’implication et les efforts des salarié·es, mais le partage des résultats révèle un profond déséquilibre. Malgré une croissance et une rentabilité positive (en 2024 le résultat d’exploitation était de 4,4 M€ et le résultat net : 4,95 M€), la politique de distribution privilégie encore une fois outrageusement les actionnaires :

- Dividendes distribués aux actionnaires en 2024 : 5 M€, soit plus que le résultat net de LGM SAS lui-même.

- En parallèle, la part globale de la participation et de l’intéressement pour les salarié·es stagne à seulement 853 k€, soit six fois moins que les dividendes versés.

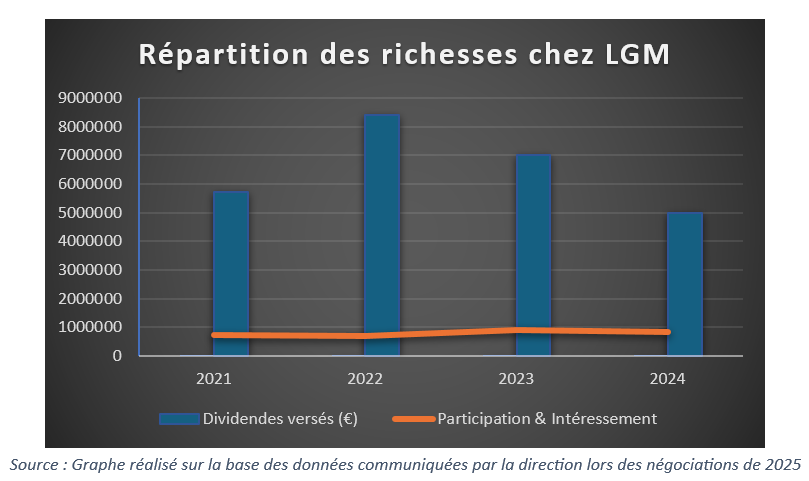

Cette tendance ne date pas d’hier. Le graphique ci-dessous attestent d’une explosion des dividendes au cours des dernières années, passant de 2 M€ en 2017 à un pic de 8,4 M€ en 2022, alors que la part destinées aux salarié·es (participation et intéressement ) demeure marginale :

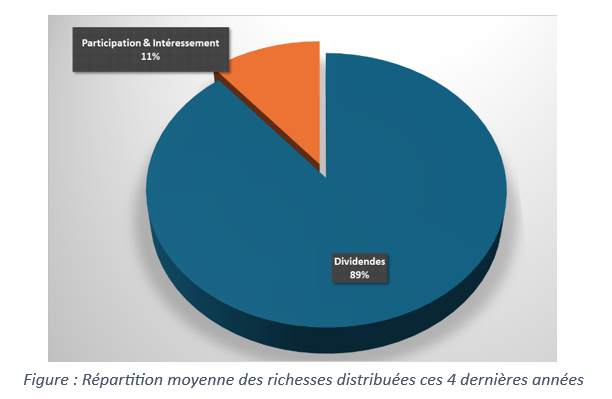

La répartition des richesses à LGM est éloquente : ces 4 dernières années, en moyenne, 89% des résultats sont captés par les actionnaires, contre seulement 11% pour les salarié·es, celles et ceux qui créent cette richesse chaque jour.

La cause, des pourcentages minimes pour la participation et l’intéressement à destination des salarié·es et à cela s’ajoute un mécanisme de « vase communicant » qui plafonne artificiellement ces dispositifs, empêchant que les deux primes s’additionnent. Depuis les négociations (NAO), la CGT a réclamé la fin de ce dispositif injuste, sans succès à ce jour.

Une politique de dividendes qui fragilise l’avenir de l’entreprise

La politique d’hyperdistribution des dividendes met en péril la solidité financière de LGM avec des capitaux propres en chute libre : de 39,4 M€ en 2021 à 26,4 M€ en 2024, soit une perte de 13 M€ en trois ans. Lorsque les dividendes dépassent le bénéfice annuel, l’entreprise ne partage plus une richesse créée mais puise dans ses réserves : les fonds propres s’effritent, la capacité d’investissement diminue, et le risque en cas de crise augmente. Une entreprise aux capitaux propres affaiblis devient plus vulnérable aux crises : qu’il s’agisse de difficultés économiques, d’un retournement de marché, ou encore de menaces.

Et chez les concurrents ?

Pour mesurer l’ampleur de la politique de dividendes de LGM, il suffit de comparer avec d’autres entreprises du même secteur.

En 2025 chez LGM, la direction a donc choisi de distribuer davantage que le bénéfice lui-même, soit 101 % du résultat net. Autrement dit, chaque euro gagné a été redistribué, et plus encore, aux actionnaires. À titre de comparaison : Altran consacre environ un tiers de ses bénéfices aux dividendes. Alten, pourtant cotée et bien plus solide financièrement, reste sous les 40 %.

LGM fait donc figure d’exception extrême, en privilégiant la rémunération du capital au détriment du renforcement de ses fonds propres et de la reconnaissance du travail des salarié·es. Cette politique d’hyperdistribution met en évidence une orientation claire : préserver les intérêts du capital et des actionnaires, même au prix de la fragilité financière de l’entreprise.

Une concentration extrême des dividendes et ses dérives :

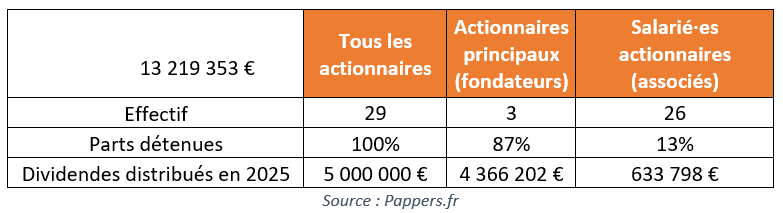

En analysant les différents documents juridiques et les PV des Assemblées générales depuis la création du groupe, on constate que 87% des dividendes vont aux trois fondateurs, soit près de 4,4 M€ en 2025. Les 26 autres actionnaires (principalement des grands cadres dirigeants) se sont partagés un peu moins de 634 k€. Cette situation crée un effet pervers car lorsque les fondateurs encaissent une rente massive et régulière, indépendante des efforts des salarié·es, le petit groupe de salarié·es cadres associés, avec quelques centaines ou milliers d’actions chacun, n’ont qu’un seul moyen d’augmenter leur dividende personnel : réduire les coûts et comprimer les salaires, pour dégager plus de bénéfices à redistribuer.

Plus la pression sur les salarié·es est forte, plus le bénéfice augmente, plus le « gâteau » des dividendes grossit et plus la rémunération de leur mini-paquet d’actions grimpe.

L’ouverture du capital peut sembler positive sur le papier : un salarié actionnaire, c’est un salarié qui profite de la réussite collective. Mais ce modèle ne fonctionne que si l’actionnariat est réellement large et accessible. Chez LGM, c’est l’inverse :

- un tout petit comité de cadres dirigeants accède à l’actionnariat,

- plusieurs ont des fonctions de direction leur permettant d’influencer les décisions de gestion,

- leur faible nombre d’actions détenues les pousse mécaniquement à durcir les conditions de travail pour faire monter leurs dividendes.

Ce durcissement peut prendre plusieurs formes : Gel des recrutements et des investissements, gel des augmentations de salaire, multiplication des réorganisations pour réduire les coûts et la chasse à la sous charge et aux petites économies (budgets cohésion…). Ces mesures qui sont pour certaines source de risques psychosociaux, commencent à s’observer chez lgm et risquent de se multiplier à l’avenir. Les salarié·es non actionnaires payent la facture, pendant que d’autres encaissent des millions… au prix de l’austérité imposée aux équipes.

Une rentabilité de l’action hors norme, sans équivalent dans le secteur

En 2025, le rendement de l’action LGM atteint 38 %, un niveau totalement exceptionnel pour le secteur. Pour mesurer l’ampleur de cet écart : la moyenne du CAC 40 se situe autour de 2,5 %, soit une rentabilité 15 fois inférieure à celle de LGM.

Même les grands groupes technologiques et industriels comparables restent très loin derrière Capgemini : ~2,6 %, Alten : ~2,3 %, Airbus : ~1,5 %…

Cette sur-rentabilité ne peut pas s’expliquer par une prétendue pression des marchés financiers : LGM est une entreprise indépendante, non cotée, qui n’a aucune obligation de rémunérer des investisseurs anonymes ou des fonds spéculatifs. Autrement dit si LGM distribue autant, ce n’est pas par contrainte, mais par choix politique. Un choix qui privilégie massivement les détenteurs du capital, au détriment des salarié·es, des capacités d’investissement, de la solidité financière à long terme et de la pérennité de l’entreprise.

Ce rendement hors norme est donc moins un signe de performance qu’un indicateur d’hyperdistribution qui siphonne les ressources au profit de quelques-uns, sans justification liée au marché ou à une quelconque pression extérieure.

En conclusion le partage de la valeur chez LGM demeure une illusion : beaucoup pour un cercle restreint d’actionnaires, très peu pour le collectif des employés, techniciens, ingénieurs, chefs de projets, managers… qui créent pourtant la richesse chaque jour. Cette politique met en risque la stabilité de l’entreprise, accentue les inégalités, démotive les salarié·es et dégrade leurs conditions de travail. La CGT LGM déplore le tournant pris par la direction depuis quelques temps, qui met les chiffres avant les femmes et les hommes, la finance avant l’humain. La CGT LGM appelle à un management humain, pour une juste reconnaissance du travail et une répartition équitable des résultats.

Pour cela la CGT LGM revendique :

- La suppression du dispositif de « vase communicant » sur l’intéressement et la participation.

- La revalorisation des salaires comme véritable levier du partage de la valeur.

- L’arrêt des dividendes excessifs tant que les besoins d’investissement, de sécurisation de l’emploi et de juste rémunération ne sont pas assurés.

- Une ouverture réelle de l’actionnariat à l’ensemble des salarié·es, et non à un petit comité privilégié.

Nous avons toujours fait le choix de la transparence parce que chacun·e a le droit de savoir, mais une chose est certaine nous ne pourrons pas inverser la tendance seuls. Nous avons besoin de vous. À l’approche des Négociations Annuelles Obligatoires (NAO) qui débuteront en janvier, la CGT LGM vous invite le 13 Janvier entre 12h30 et 13h30 à la première réunion publique sur Teams afin d’échanger directement avec vous sur ces enjeux essentiels : partage de la valeur, salaires, conditions de travail, avenir de l’entreprise.

Plus nous serons nombreuses et nombreux à défendre nos droits et nos intérêts collectifs, plus notre voix pèsera dans la négociation, plus nous pourrons obtenir des avancées concrètes.

Un éclairage très intéressant…